Análisis del RDL 18/2021, de 28 de septiembre: efectos en el ámbito laboral

La norma permite extender los ERTE hasta el 28 de febrero. Junto con otras medidas sociales, también se prorroga la prestación extraordinaria de trabajadores autónomos, se adoptan medidas específicas a raíz de la erupción volcánica de La Palma.

El Real Decreto-ley 18/2021, de 28 de septiembre, de medidas urgentes para la protección del empleo, la recuperación económica y la mejora del mercado de trabajo, viene a plasmar en el Boletín Oficial del Estado el acuerdo alcanzado entre el Gobierno, las organizaciones sindicales CCOO y UGT y las patronales CEOE y Cepyme para prorrogar los Expedientes de Regulación Temporal de Empleo (ERTE) hasta el próximo 28 de febrero (un mes más que el plazo inicialmente negociado), y sobre otras medidas, incluidas las que afectan al colectivo de personas trabajadoras autónomas.

La norma incluye doce artículos, trece disposiciones adicionales, una disposición transitoria única y cinco disposiciones finales.

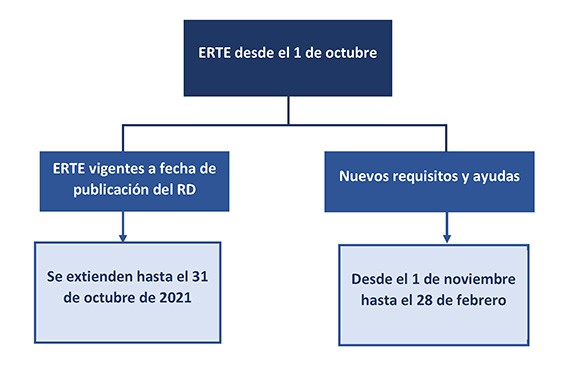

1. Prórroga de los ERTE: Dos fases para los expedientes

- 1ª fase: Hasta el 31 de octubre se mantiene el esquema actual

Las condiciones de los ERTE vigentes (tanto por fuerza mayor como por causas ETOP) se prorrogarán hasta el 31 de octubre: la prórroga se subordina, en el caso de expedientes en vigor a fecha de 30 de septiembre, a la presentación de una solicitud (entre el 1 y el 15 de octubre) ante la autoridad laboral, que deberá ir acompañada de una relación de las horas o días de trabajo suspendidos o reducidos durante los meses de julio, agosto y septiembre de 2021 de cada una de las personas trabajadoras, y del informe de la representación legal de las personas trabajadoras en el caso de expedientes por causas económicas, técnicas, organizativas y productivas.

Es importante señalar que, de no presentarse la documentación en plazo, el ERTE se dará por finalizado y no será aplicable desde el 1 de noviembre. De presentarse, la autoridad laboral tendrá diez días para dictar resolución estimatoria de la prórroga; en ausencia de resolución expresa, la solicitud se entenderá estimada (art. 1). Por tanto, el silencio será positivo.

Veamos la situación específica de los ERTE por limitación (es decir, empresas y entidades que vean limitado el desarrollo normalizado de su actividad a consecuencia de decisiones o medidas adoptadas por las autoridades españolas) y por impedimento (empresas y entidades que vean impedido el desarrollo de su actividad por la adopción de nuevas restricciones o medidas de contención sanitaria adoptadas a causa de la pandemia) a fecha de publicación de la norma y durante la primera fase:

| Octubre 2021 | |

| ERTE por limitación de la actividad | 75 % (Empresas de menos de 50 personas trabajadoras) 65% (Empresas de más de 50 personas trabajadoras) |

| ERTE por impedimento | 100 % (Empresas de menos de 50 personas trabajadoras) 90% (Empresas de más de 50 personas trabajadoras) |

- 2ª fase: Hasta el 28 de febrero de 2022

Por su parte, se fijan nuevos requisitos y ayudas que entrarán en vigor el 1 de noviembre y se extenderán hasta el 28 de febrero de 2022.

Las empresas podrán solicitar un nuevo ERTE por impedimento o limitación cuando se vean afectados por nuevas restricciones vinculadas al Covid-19 y tendrán las mismas exoneraciones previstas para cada tipo de ERTE. Estas empresas podrán pasar de un ERTE de impedimento a limitación y viceversa, mediante el procedimiento ya existente y que exige comunicación a la autoridad laboral y a la representación legal de las personas trabajadoras, así como declaración responsable ante la Tesorería General de la Seguridad Social (art. 2).

Cómo serán las exoneraciones asociadas a acciones formativas desde el 1 de noviembre

Para las empresas de más de 10 personas trabajadoras con expedientes de limitación, las exoneraciones de cuotas serán de un 40% si la empresa decide no impartir formación, y de un 80% si se realiza la impartición.

Para las empresas de hasta 10 personas trabajadoras, las exoneraciones serán del 50% si la empresa no forma a sus empleados, y del 80% en caso contrario (art. 4.1).

| ERTE | Plantilla de la empresa | Beneficios | |

| Fuerza mayor, ERTE por limitación de actividad | Más de 10 personas trabajadoras | Con formación | Sin formación |

| 80% | 40% | ||

| Hasta 10 personas trabajadoras | Con formación | Sin formación | |

| 80% | 50% | ||

Además, estas exoneraciones podrán aplicarse a las siguientes empresas (art. 4.3):

- Empresas a las que se refieren los apartados 1 y 2 de la disp. adic. 1ª RDL 11/2021, de 27 de mayo (sectores con elevada tasa de cobertura por ERTE y una reducida tasa de recuperación de actividad) cuyo expediente se prorrogue a partir del 1 de octubre.

- Empresas a las que se refiere la letra a) del apartado 2 de la citada disp. adic. 1ª RDL 11/2021 que transiten, entre el 1 de octubre de 2021 y el 28 de febrero de 2022, desde un ERTE por fuerza mayor a otro por causas ETOP.

- Empresas que, habiendo sido calificadas como dependientes o integrantes de la cadena de valor, transiten, entre el 1 de octubre de 2021 y el 28 de febrero de 2022, desde un ERTE por fuerza mayor a otro por causas ETOP.

En los ERTE de impedimento, las exoneraciones serán del 100 en todos los casos (art. 4.2).

| ERTE | Plantilla de la empresa | Beneficios |

| Fuerza mayor, ERTE por impedimento | No afecta | 100% de la aportación empresarial devengada a partir de noviembre de 2021 |

Como novedad, la disposición adicional 4ª establece como requisito indispensable para la aplicación de las medidas extraordinarias en materia de cotización previstas en el artículo 4, y para el reconocimiento de las prestaciones por desempleo, la presentación, por parte de las empresas de una relación de las personas trabajadoras incluidas en el ámbito de aplicación del expediente y que vayan a permanecer incluidas en el mismo.

Por qué se vinculan los beneficios a la formación

Los beneficios se asocian a las acciones formativas que, para empresas entre 10 y 49 personas trabajadoras, habrán de alcanzar las 30 horas de duración; en las de más de 50 empleados, se exigirán 40 horas. Estas actividades formativas se financiarán con un incremento de crédito para la financiación en el ámbito de la formación programada (Ley 30/2015, de 9 de septiembre, por la que se regula el Sistema de Formación Profesional para el empleo en el ámbito laboral). La norma regula, asimismo, el derecho a un incremento de crédito para la financiación de acciones que depende del tamaño de la empresa y que llega a 425 euros por persona trabajadora (plantillas de entre 1 y 9 personas empleadas), 400 euros (plantillas de 10 a 49) o 320 euros (empresas con 50 o más personas trabajadoras) (art. 3).

| Acciones formativas ERTE | |

| Plantilla de la empresa | Duración (horas) |

| Entre 10 y 49 personas trabajadoras | 30 |

| 50 o más personas trabajadoras | 40 |

Por tanto, los ERTE ponen énfasis en la la formación de las personas trabajadoras con su contrato suspendido. El plan de acciones formativas se efectuará entre el 1 de octubre de 2021 y el 30 de junio de 2022.

Así, el ministro de Inclusión, Seguridad Social y Migraciones señaló hace unos días que «algunos de ellos tendrán que reajustar sus actividades dentro de la empresa o hacia otras empresas o sectores. Ese esfuerzo de formación de calidad y orientado a una mejora de sus habilidades tiene que ser un elemento adicional y central en el nuevo esquema que se inicie. Este es el elemento principal».

La apuesta por la recualificación, por tanto, se basa en el impulso de una «experiencia puente» hacia unos ERTE de formación, que se activarán en 2022 con financiación europea. En el nuevo esquema, la Seguridad Social ha propuesto el pago de la mayor parte del gasto derivado de la formación de las personas trabajadoras en ERTE, de modo que el resto se compensará con exoneraciones en las cuotas a la Seguridad Social.

La decisión de ligar ERTE y formación, que no ha sido aceptada de buen grado por los negociadores, no es nueva, e incluso se han reservado expresamente, desde hace meses, diversos fondos para esta finalidad, a raíz del Plan de Recuperación, Transformación y Resiliencia: en concreto, se destinaron 119 millones euros, distribuidos del siguiente modo: 40 millones en 2021, 40 millones para 2022 y 39 millones para 2023.

Prórroga de diversas garantías

Se mantiene la posibilidad de que una empresa en ERTE por fuerza mayor transite a otro por causas ETOP durante la vigencia de aquel; del mismo modo, se mantienen vigentes hasta el 28 de febrero los límites y previsiones relacionados con el reparto de dividendos (prohibición de reparto a las empresas afectadas) y con la transparencia fiscal.

Cabe destacar especialmente la extensión de las siguientes garantías: el compromiso de mantenimiento del empleo; los límites y excepciones sobre horas extraordinarias, nuevas contrataciones y externalizaciones establecidas por las normas anteriores; la llamada en algunos foros «prohibición de despedir» (la fuerza mayor y las causas ETOP no pueden entenderse justificativas de la extinción del contrato ni del despido); y la protección de los contratos temporales a través de la interrupción del cómputo de su duración máxima (art. 5).

«Contador a cero» y otras medidas de protección de las personas trabajadoras

El reconocimiento de la prestación contributiva por desempleo aun careciendo de periodo de ocupación cotizada mínima, la protección de personas socias trabajadoras de sociedades laborales y de cooperativas de trabajo asociado y demás medidas de protección derivadas del art. 25 RDL 8/2020 resultarán aplicables hasta el 28 de febrero de 2022 a las personas afectadas por ERTE según la nueva norma.

Las bases reguladoras de las personas trabajadoras, sobre las que se calculan las prestaciones, se incrementan del 50 al 70% para las personas beneficiarias hasta el 28 de febrero de 2022 (sin perjuicio de los mínimos y máximos legales).

También se mantiene la protección de las personas trabajadoras en ERTE con situación asimilada al alta por falta de cotización y la compatibilidad del ERTE con el trabajo a tiempo parcial en determinados supuestos, conforme permitía la normativa anterior (art. 6).

El llamado «contador a cero» (es decir, el período en que una persona cobra el paro no se computa como «gastado» si en el futuro vuelve a percibir la prestación) se amplía durante todo 2022. En consecuencia, una persona afectada por ERTE que sea despedida a partir del 1 de enero de 2023 podrá cobrar toda la prestación por desempleo generada antes de la crisis sanitaria (disp. fin. 1ª).

Trabajadores fijos discontinuos

Se recupera la prestación extraordinaria para personas trabajadoras con contratos fijos discontinuos y las que realicen trabajos fijos y periódicos repetidos en fechas ciertas, que se encuentren en período de inactividad productiva. Para este colectivo se garantiza, por primera vez, el mismo «contador a cero» (art. 7).

2. Medidas extraordinarias para La Palma

Se regulan medidas específicas para las empresas y personas trabajadoras de las Islas Canarias afectadas por la erupción volcánica de La Palma (disps. adics. 5ª, 6ª y 7ª).

Entre las mismas, cabe destacar la regulación de ERTE hasta el 28 de febrero, la protección de trabajadores autónomos y la creación de una Comisión mixta de representantes de la Administración estatal, autonómica y local para impulsar y coordinar futuras actuaciones y medidas.

En lo que respecta específicamente a los ERTE, las empresas a las que se autorice un expediente de impedimento o de limitación tendrán derechos a los beneficios extraordinarios, que estarán vigentes hasta el 28 de febrero de 2022, aunque se deja la puerta abierta a posibles ampliaciones:

- ERTE por impedimento: 100 %

- ERTE por limitación: 90 %

En lo que respecta a las medidas para las personas trabajadoras autónomas afectadas por la erupción volcánica, quienes se hayan visto obligadas a suspender o cesar en la actividad como consecuencia directa de la erupción podrán percibir la prestación por cese de actividad, sin que los 5 primeros meses de percepción computen a efectos de consumir los periodos máximos de percepción. Y se considerará como cumplido el requisito del periodo mínimo de cotización de 12 meses.

3. Protección de los trabajadores autónomos

Tras el acuerdo para prorrogar los ERTE, se alcanzó a última hora del lunes el consenso entre las principales asociaciones de trabajadores autónomos y el Gobierno. Las ayudas para este colectivo se mantienen hasta el 28 de febrero de 2022, incluida la prestación extraordinaria por cese de actividad (cuestionada por el Ejecutivo durante la negociación).

A partir del 1 de octubre de 2021, los autónomos en alta en RETA o RETM que vinieran percibiendo el 30 de septiembre alguna de las prestaciones por cese de actividad (arts. 7 y 8 RDL 11/2021), tendrán derecho a una exención de sus cotizaciones a la Seguridad Social y formación profesional del 90% de las cotizaciones del mes de octubre, el 75% de las del mes de noviembre, el 50% de las de diciembre y el 25% de las cotizaciones de enero de 2022.

Se mantienen exoneraciones graduales para aquellos autónomos que venían disfrutando de algunas de las prestaciones hasta septiembre, que irán del 90% en el primer mes al 25% en el cuarto mes, mientras que la prestación ordinaria se mantiene como hasta ahora.

Prestación por suspensión de la actividad (cierre por decisión administrativa)

La prestación será del 70% de la base mínima, como regla general (art. 9).

Prestación compatible con la actividad por cuenta propia

Para aquellas personas autónomas cuya actividad no se ha recuperado o empeora o tengan ingresos limitados, siempre que puedan acreditar una caída de la facturación del 50% acumulado entre el tercer y cuarto trimestre de 2021 versus igual periodo en 2019, un rendimiento máximo de 1,2 veces el SMI y acumulen cotizaciones suficientes durante los meses previos de contribución a la Seguridad Social. El importe de dicha prestación es el 70% de la base de cotización, es decir, en el caso de la base mínima, 660 euros al mes (art. 10).

Prestación extraordinaria por bajos ingresos para quienes no puedan acceder a la prestación ordinaria

Para el mantenimiento de la prestación extraordinaria se exigirá acreditar en el año 2021 un total de ingresos computables fiscalmente de la actividad por cuenta propia inferiores al 75% de los habidos en el primer trimestre de 2020.

En cuanto al límite de ingresos, se requiere una caída del 75 % de ingresos en el cuarto trimestre de 2021 versus el cuarto trimestre de 2019 y un rendimiento máximo equivalente al 75% del salario mínimo interprofesional (el nuevo: 965 euros al mes, en catorce pagas). El importe de esta prestación será el equivalente al 50% de la base de cotización, que en el caso de la mínima es de 472 euros (art. 11).

Prestación para trabajadores de temporada

Esta prestación es para aquellas personas autónomas con ingresos menores al SMI, y la cuantía de la prestación será del 70 % de la base mínima (art. 12).

4. Otras medidas sociales

- Comisión de Seguimiento tripartita laboral. Esta comisión tendrá la función de valorar las medidas recogidas en este RDL y la evolución de la actividad económica y el empleo (disp. adic. 1ª).

- Actuación de la Inspección de Trabajo y Seguridad Social. La ITSS tiene la competencia de control del cumplimiento de los requisitos y de las obligaciones establecidas en relación a las exenciones en las cotizaciones de la Seguridad Social previstas relativas a expedientes de regulación temporal de empleo basados en causas relacionadas con la COVID-19 (disp. adic. 2ª).

- Vinculación de los beneficios en materia de cotización al desarrollo de acciones formativas en el ámbito del Mecanismo de Sostenibilidad en el Empleo. Se establece la necesidad de integrar, en el futuro Mecanismo de Sostenibilidad en el Empleo, la vinculación directa de los beneficios en materia de cotización al desarrollo efectivo, por parte de las empresas, de acciones formativas (disp. adic. 3ª).

- Aportación de datos a las fundaciones laborales de carácter paritario. Se regula la posibilidad de que la TGSS facilite a las fundaciones laborales de carácter paritario, establecidas al amparo de convenios sectoriales de ámbito estatal, la información necesaria para que puedan gestionar las aportaciones destinadas a su funcionamiento, conforme a lo establecido en el convenio colectivo (disp. adic. 8ª).

- Plan MECUIDA. Se prorroga, hasta el 28 de febrero de 2022, el plan MECUIDA (art. 6 RDL 8/2020, 17 mar), para conciliar la vida familiar con la vida laboral, adaptando la jornada a las necesidades personales y familiares (disp. adic. 9ª) .

- Medidas de apoyo al sector cultural. Se prorrogan, hasta el 28 de febrero de 2022, las medidas de apoyo y de protección por desempleo de artistas y otros profesionales que desarrollan su actividad en las artes escénicas y espectáculos públicos, previstas en el RDL 32/2020, 3 nov. (disp. adic. 10ª).

- Ingreso Mínimo Vital. La disp. final 2ª modifica el artículo 7.2 RDL 20/2020, 29 mayo, por el que se establece el ingreso mínimo vital, con la finalidad de revertir a la regulación dada por el RDL 30/2020, 29 sept, de medidas sociales en defensa del empleo, con efectos retroactivos a partir del 11 de julio de 2021, fecha de entrada en vigor de la Ley 10/2021, 9 jul, de trabajo a distancia.

Medio LA LEY 6654/2021

Si desea ampliar la presente información, no dude en ponerse en contacto con nosotros enviando un correo a recepcion@ponter.es o llamando al 925 257 113 / 915 930 381