Prórroga de los ERTEs hasta septiembre y protección por cese de actividad para trabajadores autónomos

[et_pb_section admin_label=»section»]

[et_pb_row admin_label=»row»]

[et_pb_column type=»4_4″][et_pb_text admin_label=»Text»]En el BOE del 27 de junio, se ha publicado el Real Decreto-ley 24/2020, de 26 de junio, de medidas sociales de reactivación del empleo y protección del trabajo autónomo y de competitividad del sector industrial.

Estas son las principales novedades que la norma introduce, entre otras:

PRÓRROGA DE LOS ERTES

1. Se mantienen los ERTE por causa de fuerza mayor basados en el artículo 22 del Real Decreto-ley 8/2020, de 17 de marzo, que hayan sido solicitados antes de la entrada en vigor de esa norma y, como máximo, hasta el 30 de septiembre de 2020.

Las empresas y entidades con esos ERTE autorizados deberán proceder a reincorporar a las personas trabajadoras afectadas por medidas de regulación temporal de empleo, en la medida necesaria para el desarrollo de su actividad, primando los ajustes en términos de reducción de jornada tal y como se establece para ERTEs por fuerza mayor parcial (artículo 1.2 del Real Decreto-ley 18/2020, de 12 de mayo) y manteniéndose idénticas obligaciones que las previstas en el Real Decreto-ley 18/2020, de 12 de mayo, en relación con las comunicaciones de carácter expreso, total y definitivo a la autoridad laboral de la renuncia a las medidas de suspensión o reducción de jornada.

Las empresas y entidades afectadas por estos expedientes deberán reincorporar a las personas trabajadoras afectadas por medidas de regulación temporal de empleo, en la medida necesaria para el desarrollo de su actividad, primando los ajustes en términos de reducción de jornada.

Se establece la prohibición de realizar horas extraordinarias, establecer o reanudar externalizaciones de la actividad, así como concertar nuevas contrataciones (sean directas o a través de empresas de trabajo temporal) durante la aplicación de estos ERTE, salvo que las personas reguladas y que prestan servicios en el centro de trabajo afectado no puedan, por formación, capacitación u otras razones objetivas y justificadas, desarrollar las funciones encomendadas a aquellas, previa información al respecto por parte de la empresa a la representación legal de las personas trabajadoras.

Los expedientes tramitados en base a suspensión o reducción de jornada por razones objetivas, económicas, técnicas, organizativas y de producción (ERTE ETOP) -conforme al artículo 23 del Real Decreto-ley 8/2020, de 17 de marzo-, se mantienen en los términos de la comunicación final y por el plazo establecido en la misma. A los nuevos procedimientos ERTE.

ETOP vinculados con el COVID-19 les será de aplicación el mencionado artículo 23, con las especialidades recogidas en el artículo 2 del I Acuerdo Social en Defensa del Empleo, de 12 de mayo, sobre el inicio de su tramitación y sobre los efectos retroactivos, cuando vengan precedidos de expedientes basados en la fuerza mayor prevista en el artículo 22 del Real Decreto-ley 8/2020, de 17 de marzo. Es decir, que las empresas que abandonen los ERTE de fuerza mayor podrán acogerse a expedientes ERTE ETOP pero con beneficios en las cotizaciones.

2. Se establece la cláusula de salvaguarda de empleo por seis meses también para las empresas a las que se aplique un ERTE ETOP y para las empresas que se beneficien por primera vez de las medidas extraordinarias previstas en materia de cotizaciones a partir de la entrada en vigor del presente real decreto-ley, en cuyo caso el plazo de 6 meses empezará a computarse desde la entrada en vigor del presente Real Decreto-ley.

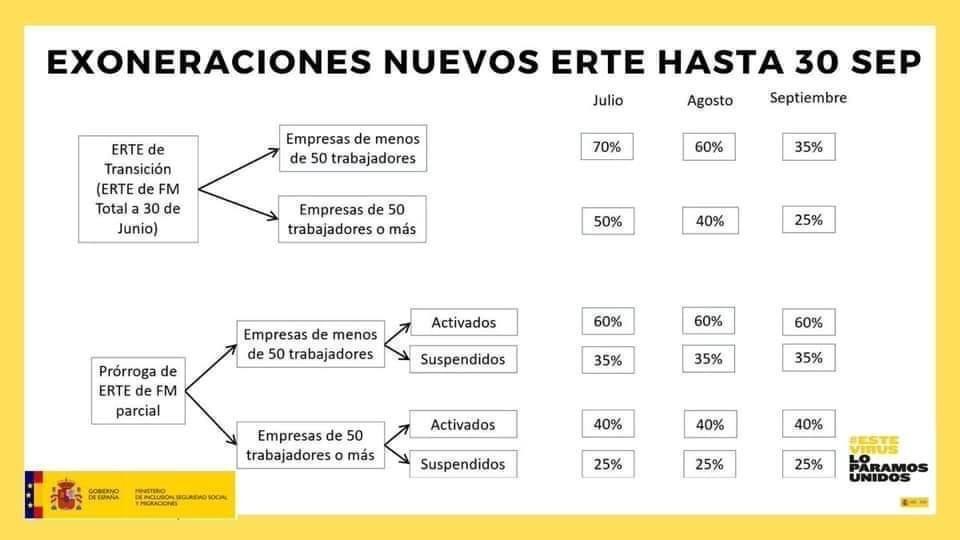

3. Medidas extraordinarias y temporales de cotización para ERTES:

- Las empresas y entidades con ERTE por fuerza mayor parcial y ERTE ETOP quedarán exoneradas del abono de la aportación empresarial a la cotización a la Seguridad Social y por conceptos de recaudación conjunta, en los porcentajes siguientes:

- Empresas de menos de 50 trabajadores: exoneración del 60 % para trabajadores activos y del 35% para trabajadores en ERTE (julio, agosto y septiembre)

- Empresas de 50 trabajadores o más: exoneración del 40 % para trabajadores activos y del 25 % para trabajadores en ERTE (julio, agosto y septiembre)

- Las empresas y entidades que se encuentren en situación de ERTE fuerza mayor total quedarán exoneradas del abono de la aportación empresarial a la cotización a la Seguridad Social y por conceptos de recaudación conjunta, en los porcentajes:

- Empresas de menos de 50 trabajadores: exoneración del 70 % en julio, 60 % en agosto y 35 % en septiembre.

- Empresas de más de 50 o más trabajadores: exoneración del 50 % en julio, 40 % en agosto y 25 % en

- ERTE por rebrote: las empresas y entidades que, a partir del 1 de julio de 2020, vean impedido el desarrollo de su actividad por la adopción de nuevas restricciones o medidas de contención que así lo impongan en alguno de sus centros de trabajo, podrán beneficiarse de estos porcentajes de exención:

- Empresas de menos de 50 trabajadores: exoneración del 80 %

- Empresas de 50 o más trabajadores: exoneración del 60 %.

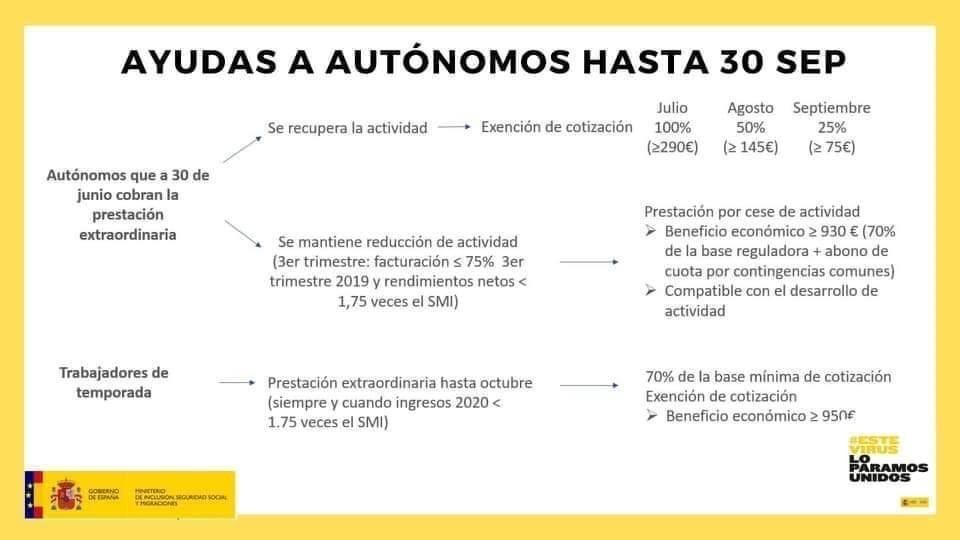

PRESTACIÓN POR CESE DE ACTIVIDAD DE LOS TRABAJADORES AUTÓNOMOS

1. Los trabajadores autónomos que vinieran percibiendo hasta el 30 de junio la prestación por cese de actividad, podrán solicitar prestación por cese de actividad prevista en el art. 327(cese definitivo o temporal) de la Ley General de la Seguridad Social siempre que se reúnan los requisitos de los apartados a, b,d, y e del art. 330.1 de la misma norma .

a) Estar afiliados y en alta en el Régimen Especial de Trabajadores por Cuenta Propia o Autónomos o en el Régimen Especial de los Trabajadores del Mar, en su caso.

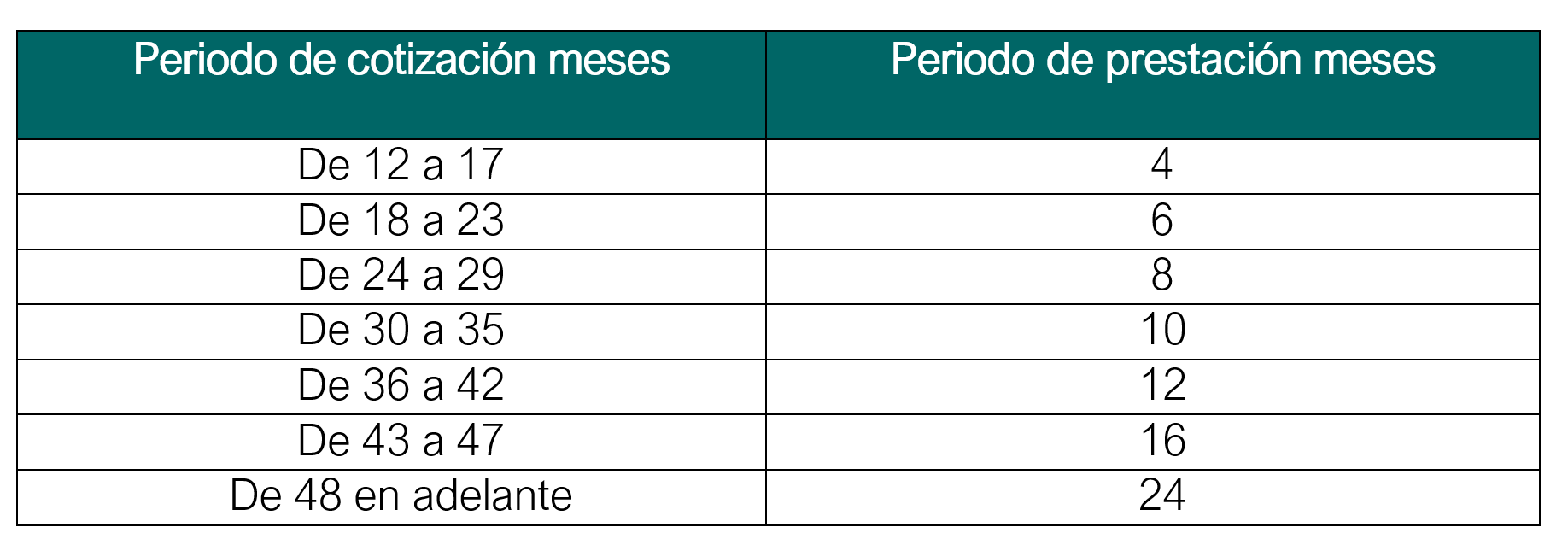

b) Tener cubierto el período mínimo de cotización por cese de actividad a que se refiere el artículo 338.

c) No haber cumplido la edad ordinaria para causar derecho a la pensión contributiva de jubilación, salvo que el trabajador autónomo no tuviera acreditado el período de cotización requerido para ello. e) Hallarse al corriente en el pago de las cuotas a la Seguridad Social. No obstante, si en la fecha de cese de actividad no se cumpliera este requisito, el órgano gestor invitará al pago al trabajador autónomo para que en el plazo improrrogable de treinta días naturales ingrese las cuotas debidas. La regularización del descubierto producirá plenos efectos para la adquisición del derecho a la protección.

Adicionalmente, el acceso a esta prestación exigirá acreditar una reducción de la facturación durante el tercer trimestre del 2020 de al menos el 75% en relación con el mismo periodo del 2019, ni haber obtenido durante el tercer trimestre del 2020 unos rendimientos netos superiores a 5.818,75 euros.

Para determinar el derecho a esta prestación mensual se prorratearán los rendimientos netos del trimestre, no pudiendo exceder de 1939,58 euros mensuales.

Esta prestación podrá cobrarse como máximo hasta el 30 de septiembre de 2020, a partir de esta fecha solo se podrá continuar percibiendo si concurren todos los requisitos del 330 de la Ley General de la Seguridad Social.

Los autónomos que tengan trabajadores a su cargo deberán acreditar al pedir la prestación que cumplen sus obligaciones laborales y de seguridad social, para ello deberán emitir una declaración responsable, pudiendo exigir las mutuas los documentos necesarios para acreditar este extremo.

El reconocimiento de la prestación se llevará a efecto por las mutuas con carácter provisional con efectos de 1 de julio de 2020 si se solicita antes del 15 de julio , o con efectos desde el día siguiente a la solicitud si se solicita después de esa fecha, debiendo ser regularizada a partir del 31 de enero de 2021

2. Exención progresivamente descendente en la obligación de cotizar durante los tres primeros meses siguientes al levantamiento del estado de alarma para aquellos trabajadores que estuvieran percibiendo a 30 de junio la prestación por cese de actividad recogida en el artículo 17 del Real Decreto-ley 8/2020, de 17 de marzo, de medidas urgentes extraordinarias para hacer frente al impacto económico y social del COVID-19, que alcanza el 100 % en el mes de julio, el 50 % en agosto y el 25 % en el mes de

Además, se prevé la posibilidad de compatibilizar la prestación de cese de actividad prevista en la Ley General de la Seguridad Social con el trabajo por cuenta propia siempre que se cumpla con unos requisitos, medida que está destinada a garantizar unos ingresos que ayuden al trabajador autónomo a mantener la actividad.

Se adjunta cuadro resumen sobre las ayudas a los autónomos hasta el 30 de septiembre y sobre las exoneraciones en las cotizaciones de los ertes hasta esa misma fecha.

Texto completo: https://www.boe.es/boe/dias/2020/06/27/pdfs/BOE-A-2020-6838.pdf

[/et_pb_text][/et_pb_column]

[/et_pb_row]

[/et_pb_section]