Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana – Plusvalía

El pasado 9 de noviembre se publicó en el BOE el Real Decreto-ley 26/2021, de 8 de noviembre, aprobado por el Consejo de Ministros, por el que se adapta el texto refundido de la Ley Reguladora de las Haciendas Locales, aprobado por el Real Decreto Legislativo 2/2004, de 5 de marzo, a la reciente jurisprudencia del Tribunal Constitucional respecto del Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana.

Según la exposición de motivos de la norma, con este Real Decreto-ley se pretende dar respuesta al mandato del Alto Tribunal, a pesar de que su última sentencia de fecha 26 de octubre de 2021 aún no ha sido publicada en el BOE, de llevar a cabo las modificaciones o adaptaciones pertinentes en el régimen legal del impuesto como consecuencia de la última de las sentencias dictadas por el TC, así como integrar la doctrina contenida en sentencias anteriores, al objeto de dar unidad a la normativa del impuesto y cumplir con el principio de capacidad económica.

Sin perjuicio de que en los próximos días enviemos un análisis más detallado, señalamos, a continuación, los aspectos mas destacados de esta adaptación normativa:

Naturaleza del impuesto

Se mantiene, se grava el incremento del valor de los terrenos, puesto de manifiesto en el momento del devengo y experimentado a lo largo de un período de 20 años.

Nuevo supuesto de no sujeción

Se introduce un nuevo supuesto de no sujeción para los casos en que se constate, a instancia del interesado, que no se ha producido un incremento de valor.

El interesado deberá declarar la transmisión, así como aportar los títulos que documenten la transmisión y la adquisición. Para constatar la inexistencia de incremento de valor, como valor de transmisión o de adquisición se tomará el que sea mayor de entre el que conste en el título que documente la operación o el comprobado, en su caso, por la Administración Tributaria, de acuerdo con la nueva facultad que se otorga a los Ayuntamientos.

Determinación de la base imponible

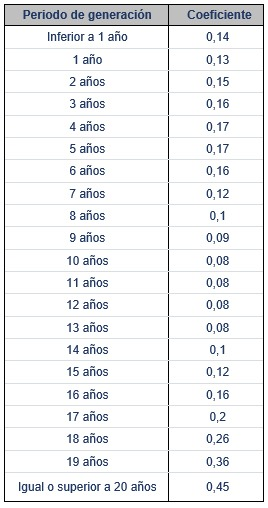

La base imponible será el resultado de multiplicar el valor catastral del suelo en el momento del devengo por los coeficientes que aprueben los Ayuntamientos, que en ningún caso podrán exceder de los siguientes (en función del número de años desde la adquisición):

- Los coeficientes serán actualizados anualmente por norma de rango legal (podrá llevarse a cabo, por ejemplo, en la LPGE).

- A los solos efectos de este impuesto, los Ayuntamientos podrán corregir hasta un 15% a la baja los valores catastrales del suelo en función de su grado de actualización.

Este sistema objetivo de cálculo se convierte en optativo, puesto que el contribuyente podrá optar por tributar en función de la plusvalía real obtenida en el momento de la transmisión de un inmueble y que se determina por la diferencia entre el valor de transmisión del suelo y el de adquisición, siempre que acredite ser inferior.

A estos efectos, en las transmisiones de un inmueble en los que haya suelo y construcción, la plusvalía real del terreno equivaldrá a la diferencia entre el precio de venta y el de adquisición tras aplicarle la proporción que representa el valor catastral del suelo sobre el valor catastral total. Estos cálculos podrán ser objeto de comprobación por parte de los Ayuntamientos.

Plusvalías generadas en menos de un año

Como novedad, serán gravadas las plusvalías generadas en menos de un año.

Adaptación de las ordenanzas fiscales

Los Ayuntamientos tendrán un plazo de seis meses desde la entrada en vigor del Real Decreto-ley para adecuar sus normativas al nuevo marco legal. Mientras tanto, resultará de aplicación lo dispuesto en el Real Decreto-ley, tomándose, para la determinación de la base imponible del impuesto, los coeficientes máximos en él establecidos.

Entrada en vigor

El Real Decreto-ley entra en vigor el día siguiente al de su publicación en el BOE, es decir, el 10 de noviembre de 2021.

Si desea ampliar la presente información, no dude en ponerse en contacto con nosotros enviando un correo a recepcion@ponter.es o llamando al 925 257 113 / 915 930 381